En lo más profundo de una bóveda secreta en Londres hay algo que muy pocas personas en el mundo llegan a ver: mil millones de libras esterlinas en efectivo.

A ese lugar, al final de cada día, llega el dinero de los comercios de todo el país. A la mañana siguiente, sale para depositarse en cajeros automáticos.

Hay quienes creen que en tan solo 10 años que ese lugar no existirá.

En 2015, en Reino Unido, los pagos con tarjeta superaron al efectivo por primera vez.

Otros países van más lejos.

Corea del Sur ya no tiene monedas. Dinamarca y Suecia son pioneros en la reducción de pago con moneda tangible; de hecho, Estocolmo está considerando tornar al país en una sociedad sin efectivo para 2030; ya en 2016, apenas el 1% del valor de todos los pagos fue con monedas o billetes.

Si esa es la realidad venidera, ¿quién se beneficiará? y ¿quién controlará finalmente el dinero en el futuro?

Tú y yo... y ellos

Si me vendes algo y yo te pago con billetes, haremos una transacción directa en la que nadie más que tú y yo nos beneficiamos.

GETTY IMAGES

GETTY IMAGES

Pero si esa transacción fuera digital, alguien tendría que administrarla.

Hay un espacio entre tú y yo, y en ese espacio se genera dinero.

Por eso hay gran interés en que dejes de comprar con metal y papel.

10 minutos

El nuevo mundo sin efectivo se está convirtiendo lentamente en una realidad.

Hubo un cambio fundamental en la forma en la que pensamos en el dinero, y no ocurrió por accidente.

En 1998, Peter Thiel, un emprendedor tecnológico, dio una charla en la Universidad de Stanford en California.

Una de las personas escuchándolo sólo estaba ahí para hacerle una propuesta.

Cuando terminó la charla, Max Levchin, un programador de computadoras de 23 años, subió al podio, hablaron por menos de 10 minutos y llegaron a un acuerdo que cambió la naturaleza del dinero y cómo lo gastamos.

Los viejos tiempos

En esa época, enviar dinero de persona a persona era un proceso torpe.

GETTY IMAGES

GETTY IMAGES

Podías hacer una transferencia por cable, pero era caro y lento. Podías mandar un cheque, aún más lento. O enviar dinero en efectivo por correo: demasiado arriesgado.

El plan de Thiel y Levchin era permitirle a las personas transferir dinero instantáneamente a través de dispositivos electrónicos.

"Si creábamos algo que reemplazara el efectivo, no solo la gente de Silicon Valley, sino la de países industrializados y pobres podría aprovechar el sistema", le dijo a la BBC Eric Jackson, quien fue el vicepresidente de marketing de la nueva compañía: PayPal.

GETTY IMAGES

GETTY IMAGES

"Una razón por la que tuvimos éxito fue que, sin intención de ofender a los bancos, estábamos compitiendo con tanques monolíticos, burocráticos y enormes, que demoran una eternidad en cambiar", señaló Jack Selby, vicepresidente de desarrollo corporativo de PayPal en esos años.

"Crecimos a un ritmo escandaloso... fue aterrador en algunos aspectos".

Un año después de su lanzamiento, PayPal tenía un millón de usuarios.

Comenzaron a cobrar una tarifa de transacción del 3%. Y dos años más tarde, llegaron a un acuerdo lucrativo con el sitio de subastas en línea eBay, que aceleró su crecimiento global.

"Se prendió como un reguero de pólvora. Recuerdo que la primera vez que llegó a un millón en una semana, fue muy emocionante. Y antes de que lo asimilaras, era un millón todos los días, y luego, un millón cada hora", contó Jackson.

Y simplemente siguió creciendo a ese ritmo exponencial. eBay intentó muchas veces comprar a PayPal y, en 2002, lo logró.

GETTY IMAGES

GETTY IMAGESA miles de kilómetros de Silicon Valley

PayPal había hecho realidad la transacción de nanosegundos digitales. La idea de que podías registrarte en línea y mover dinero cambió las reglas del juego.

Pero hubo un cambio de reglas mucho más grande en el negocio de transferencias de dinero tramado por un proveedor de telefonía móvil.

Y ocurrió a 16.000 kilómetros de distancia de Silicon Valley, en Nairobi, Kenia, una ciudad a punto de convertirse en una sociedad libre de efectivo.

GETTY IMAGES

GETTY IMAGES

En 2003, el Departamento de Desarrollo Internacional (DDI), el brazo de ayuda exterior del gobierno británico, notó que pocos keniatas tenían cuentas bancarias. Los bancos eran demasiado burocráticos y no tenían sucursales en las zonas rurales.

DDI hizo un trato con Safaricom, una subsidiaria de Vodafone, para buscar una solución.

El resultado fue M-Pesa. Con sólo un número de móvil y un código se puede enviar crédito de M-Pesa a cualquier persona. El teléfono es de los más básicos y las transacciones son cifradas, muy simples pero seguras.

Kenia se adelantó al mundo. Pero esa visión brillante y positiva de empoderar a los excluidos de los servicios del sector financiero en África es apenas la mitad de la historia.

La otra mitad

Hoy en día, un tercio de la economía de ese país pasa por M-Pesa, que solo en Kenia cuenta con 19 millones de suscriptores.

GETTY IMAGES

GETTY IMAGES

Su alcance e influencia se debe en gran parte al monopolio de una compañía telefónica.

"Lo que sucedió en Kenia es un muy buen ejemplo de cómo un monopolio puede emerger por debajo del radar del sistema regulatorio", subraya Izabella Kaminska, analista del diario Financial Times.

"Esencialmente, la unidad real de la economía es la unidad Vodafone", señala Kaminska.

"Una firma que no es un banco de repente se convirtió en el mayor emisor de dinero en Kenia", subraya.

Además, fue resultado de que un departamento del gobierno británico le dio un millón de libras esterlinas a Vodafone, una firma privada, para desarrollar un producto con el que iba a ganar una fortuna.

"Son argumentos razonables a primera vista -señala Nick Hughes, quien desarrollo la tecnología-, pero en realidad, los problemas que M-Pesa resuelve en África son problemas profundos y la necesidad es muy aguda".

Café + pastel

El paisaje estaba cambiando rápidamente y un trato hecho por un banco permitiría imaginar con más claridad la vida sin efectivo por completo.

GETTY IMAGES

GETTY IMAGES

En 2007, el Royal Bank of Scotland (RBS), que era el banco más rico del mundo, contrató a la empresa Gemalto que tenía la tecnología para hacer posible un nuevo tipo de pago, sin contacto.

El objetivo final era claro. Si las transacciones pequeñas en efectivo se hacen con tarjeta, aumenta la cantidad de transacciones, lo que beneficia a los bancos.

Realizaron una prueba en la cantina del personal de RBS.

El volumen de compras con efectivo se redujo drásticamente. Además, notaron que al pagar sin contacto, en lugar de solamente comprar sólo una taza de café, la gente compraba el café y un pastel.

El experimento de RBS mostró que las personas gastaban más haciendo pagosin contacto.

GETTY IMAGES

GETTY IMAGES

Sin saberlo, la tecnología estaba aprovechando el trabajo de un científico del Instituto de Tecnología de Massachusetts, que somete la forma en que pensamos a un intenso escrutinio.

Drazen Prelec ha pasado casi 20 años investigando lo que pasa en el cerebro cuando tomamos la decisión de pagar en efectivo o con tarjeta.

"La IRM detecta picos de actividad en la región del cerebro conocida como insular, asociada con sentimientos desagradables como dolor, rechazo, disgusto", le explica a la BBC.

"Nos indica que hay dolor asociado con gastar dinero. No es físico, es ansiedad y aversión, y puede que no sea consciente, pero está ahí. Las tarjetas anestesian a las personas y eliminan el dolor del pago. La gente compra más".

El nacimiento de una economía

En el mismo año en que la crisis financiera sumió a la economía mundial en la recesión, una economía digital incipiente estaba abriendo sus puertas virtuales.

Llegaría a valer más de US$140.000 millones, y comenzó con el lanzamiento del iPhone en 2007.

GETTY IMAGES

GETTY IMAGES

Al principio, el dispositivo sólo permitía instalar aplicaciones creadas por Apple, pero en pocos meses todo cambió y nació una economía multimillonaria de aplicaciones.

El iPhone se convirtió en un extraordinario dispositivo para vender y la App Store provocó una fiebre del oro entre los desarrolladores atraídos por el fácil acceso que les concedía a los cientos de millones de tarjetas de crédito vinculadas a cuentas de iTunes.

Apple gana alrededor del 30% de cada aplicación descargada de su App Store. Pero estableció como política no ver lo que compraste ni conservar los datos de la transacción

Su objetivo final es vender teléfonos inteligentes y hardware, y vincular cada aspecto de tu vida a su marca.

Cuando el rival Google lanzó un servicio similar un año después, Android Pay, estaba interesado en otra cosa.

¿Qué?

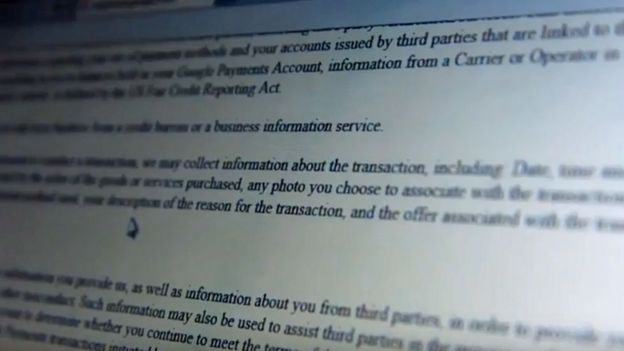

La respuesta está en la letra pequeña de los términos y condiciones.

"Podemos recopilar información sobre esta transacción", incluida la fecha, hora, "la ubicación del comerciante, una descripción proporcionada por el vendedor", cualquier foto que decida asociar con la transacción, "los nombres y correos electrónicos del vendedor y el comprador", el tipo de método de pago, "su descripción del motivo de la transacción y la oferta asociada a la transacción, si corresponde".

¿Recuerdas ese espacio entre tú y yo en la transacción, en el que las empresas hacen dinero? Ahora ese espacio está lleno de datos.

Tú te has convertido en la nueva moneda.

"Lo que las compañías de tecnología pueden hacer con los datos es interminable. No olvidemos que los datos financian internet. La mayor parte de todas esas aplicaciones, de todo lo que ves, es pagado por los anunciantes", señaló Izabella Kaminska.

GETTY IMAGES

GETTY IMAGES

"Las firmas tecnológicas realmente ven datos como el nuevo petróleo. Y los datos sobre pagos son el petróleo de mejor calidad en el negocio. Son un registro completo de cómo gastas y vives tu vida".

Esta es la era de Big Data, con algoritmos que analizan cada aspecto de tu comportamiento. Esa es nuestra realidad.

Las compañías tecnológicas son el sistema nervioso central.

Y un gigante de la tecnología detectó una oportunidad que no se limita a aprovechar los datos de los clientes de una empresa en particular... ¿qué tal capturar los datos de la economía de todo un país y, eventualmente, de dos terceras partes de la población mundial?

El estándar de oro

En enero de 2017, un jet privado aterrizó en la oscuridad de la noche en el aeropuerto Kenyatta de Kenia.

Uno de los multimillonarios tecnológicos más influyentes del mundo llegó a África con la intención de aprender sobre el dinero móvil: Mark Zuckerberg.

Su visita fue oportuna. En el momento de su viaje a Kenia, la filial de Facebook, WhatsApp, estaba a punto de probar pagos de persona a persona en India con el objetivo de desplegar transferencias de dinero a sus 200 millones de usuarios allí.

M-Pesa es el estándar de oro a seguir.

Uno de los grandes desafíos para las empresas es conquistar la economía informal. En Nairobi, más del 90% de la gente hace la compra en puestos de vendedores callejeros típicos, no en supermercados. Y lo hacen usando M-Pesa.

La fortuna está en la parte inferior de la pirámide.

GETTY IMAGES

GETTY IMAGES

Alguien como Zuckerberg tiene la capacidad para escalar el modelo de M-Pesa, ofrecer un servicio global y conseguir lo que se fomenta en el mundo tecnológico: un monopolio.

El objetivo es ser un pulpo. M-Pesa es un ejemplo de un pulpo muy exitoso, que efectivamente se hizo cargo del suministro de dinero de Kenia en un golpe encubierto. Nadie lo notó hasta que fue demasiado tarde.

Sin embargo, el objetivo puede ser más grande: no sólo brindar otro servicio de dinero móvil, sino convertirse en "el" servicio de dinero móvil.

Un monopolio del dinero

"¿Quiero que un puñado de compañías tengan la oportunidad de controlar algo tan fundamental como dónde puedo gastar mi dinero?", se preguntó Mike Weston, consultor de ciencia de datos.

"No".

"Como en todas las otras industrias, hay peligros de monocultivo", señala David Birch, experto en dinero digital. "No queremos una situación en la que todos dependamos de un tipo de dinero y, si algo sale mal, estamos todos en problemas".

GETTY IMAGES

GETTY IMAGES

Ni los gobiernos ni los bancos ni la tecnología han matado al dinero en efectivo todavía, pero gracias a ellos, la forma en que pensamos ha cambiado.

El dinero en efectivo, en forma de monedas, comenzó a usarse por primera vez 600 años a.C. y fue una invención tan sofisticada como el iPhone.

Pequeños objetos de metal intercambiados como una muestra de confianza. Esa confianza ahora la estamos depositando en las compañías de tecnología.

Quizás vale la pena detenerse y pensar si realmente queremos esa economía sin dinero, antes de que sea toda una realidad.

No hay comentarios:

Publicar un comentario